Hľadanie pravidelných výnosov je v kurze

- Uverejnené: utorok, 26. august 2014, 21:10

Pátranie investorov po pravidelných výnosoch sa po finančnej kríze zintenzívnilo, v dôsledku čoho klesli výnosy v mnohých triedach aktív. V prostredí pokračujúceho znižovania zadlženia, nízkeho rastu, nízkych úrokových sadzieb a starnutia populácie bude dopyt po atraktívnych zdrojoch príjmov v nasledujúcich rokoch pravdepodobne naďalej vysoký.

Táto perspektíva sa venuje investíciám generujúcim príjem v rámci troch hlavných tried aktív – akcií, dlhopisov a nehnuteľností, a napokon sa venuje aj kontextu zmiešaných tried aktív.

V SKRATKE

· V pokrízovom svete, ktorý sa vyznačuje nízkym rastom a nízkymi úrokmi, pokračuje pátranie po atraktívnych výnosoch.

· Pre väčšinu tried aktív platí, že úrokové výnosy zvyčajne prispievajú k celkovým výnosom spoľahlivejšie ako kapitálové výnosy.

· Napriek dlhšiemu obdobiu silnej výkonnosti akcie naďalej ponúkajú atraktívne príležitosti na generovanie príjmu.

· Vzhľadom na nízku úroveň výnosov a začiatok normalizácie americkej monetárnej politiky si trhy s aktívami s pevným výnosom vyžadujú obozretné riadenie rizika.

· Stále však môžu ponúknuť atraktívne selektívne príležitosti na generovanie príjmu s celkovo nižším rizikom ako akcie.

· Vybrané realitné trhy naďalej ponúkajú zaujímavé vyhliadky na stabilný príjem

· Pre mnohých investorov by bol prístup zahŕňajúci viaceré triedy aktív a spočívajúci v investovaní do rozmanitej škály aktív s nízkou koreláciou ideálnym prostriedkom na dosiahnutie atraktívneho a stabilného príjmu.

POKRÍZOVÉ OŽIVENIE

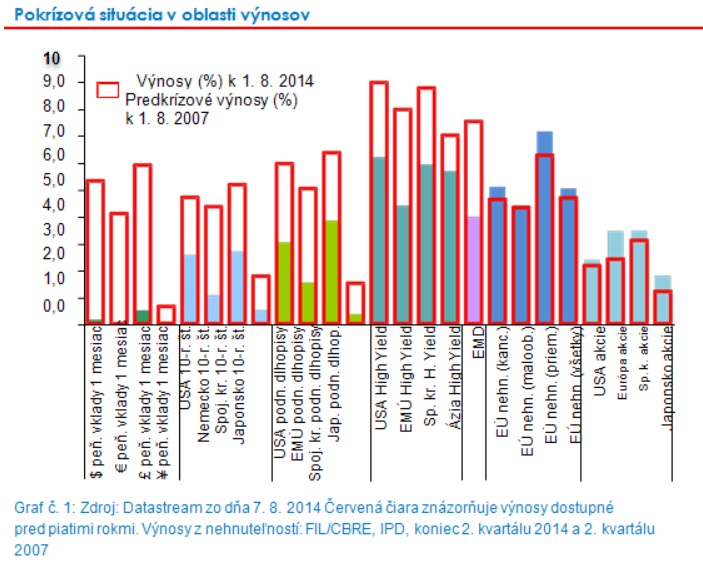

Svet sa po finančnej kríze vyznačoval najmä nízkym hospodárskym rastom a nízkymi výnosmi. Úroky sa na podporu hospodárskeho zotavenia v mnohých regiónoch znížili takmer na nulu. Keď sa to ukázalo ako neúčinné, centrálne banky sa uchýlili ku kvantitatívnemu uvoľneniu, ktoré stlačilo výnosy z dlhopisov ešte nižšie, na rekordné minimá. Účelom týchto opatrení bolo prinútiť investorov viac riskovať investovaním do aktív s vyšším výnosom v snahe o zvýšenie dôvery a vytvorenie pozitívneho vplyvu na reálne hospodárstvo. Na dlhopisových trhoch sa výnosy a kreditné rozpätia v segmentoch s vyšším rizikom, ako je napríklad trieda aktív high yield dlhopisov, stlačili na veľmi nízke úrovne. Pokiaľ ide o akcie, mnohé popredné globálne trhy tiež obchodujú na rekordne vysokých cenových úrovniach, výrazne nad nízkymi úrovňami z čias krízy, výnosy však zostávajú atraktívne.

PREČO BUDE PÁTRANIE PO VÝNOSOCH POKRAČOVAŤ

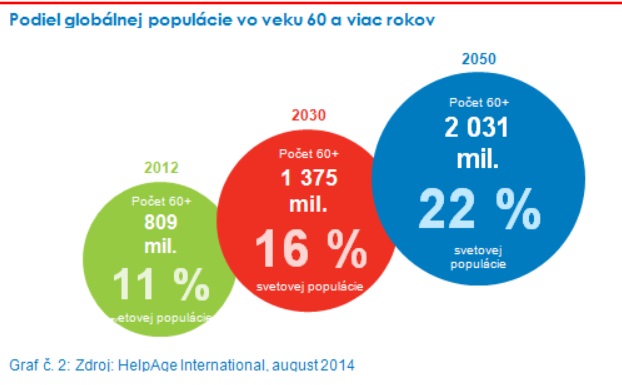

Existuje niekoľko veľmi dobrých dôvodov, prečo sa investori budú pravdepodobne naďalej zameriavať na výnosy. Po prvé, pre všetky hlavné triedy aktív jasne platí, že úrokové výnosy vo všeobecnosti tvoria oveľa spoľahlivejšiu zložku celkových výnosov ako kapitálové výnosy. Po druhé, znižovanie zadlženia na mnohých miestach pokrízového sveta naďalej kazí vyhliadky na hospodársky rast. V tomto makroekonomicky obmedzenom prostredí by dosiahnutie trvalého rastu kapitálu mohlo byť zložitejšie v porovnaní s dosiahnutím udržateľných úrokových výnosov, ktorých podiel na celkových výnosoch preto pravdepodobne časom porastie. Po tretie, demografické trendy budú naďalej podporovať dopyt po stratégiách na generovanie príjmov. Keďže očakávaná dĺžka života sa za posledných 50 rokov podstatne zvýšila, ľudí na dôchodku pribúda a zároveň žijú dlhšie. Podľa ratingovej agentúry Moody’s sa počet krajín, v ktorých viac ako jeden z piatich obyvateľov má 65 a viac rokov, zvýši z terajších troch (Japonsko, Nemecko, Taliansko) na 13 v roku 2020 a 34 v roku 2030. Tieto demografické zmeny budú v budúcnosti predstavovať silný a trvalý zdroj dopytu po stratégiách generujúcich príjem.

VÝNOSY Z AKCIÍ

V pokrízovom svete nízkeho rastu, nízkych úrokových sadzieb a nízkej inflácie opäť rastie význam investovania do akcií generujúcich príjem. Rovnako ako akciové trhy vo všeobecnosti, aj dividendové akcie sa výrazne zotavili a dosiahli nové hodnoty. To malo nevyhnutne tlmiaci vplyv na dividendové výnosy. Prístup zameraný na výnosy z akcií však zostáva atraktívny, pretože zlepšenie výkonnosti podnikov tiež umožnilo značný nárast vyplácaných dividend. Ako znázorňuje graf na predchádzajúcej strane, výnosy z akcií pôsobia trochu nezvyčajne vzhľadom na to, ako málo sa po kríze znehodnotili oproti iným triedam aktív, a to napriek zvýšeniu cien akcií v posledných rokoch.

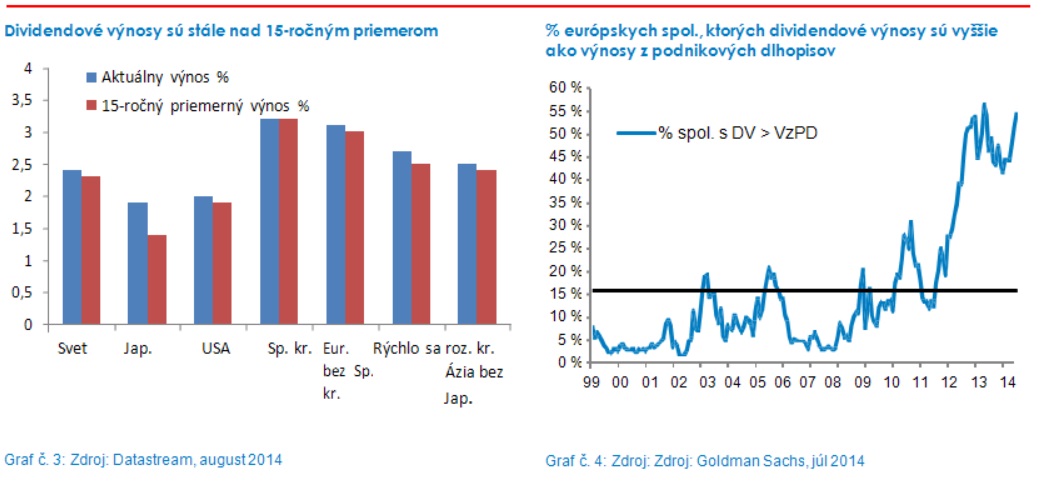

Ako znázorňuje graf č. 4, dividendové výnosy sú dnes na väčšine trhov nad 15-ročným priemerom. Okrem toho možno povedať, že výnosy z akcií sú cenovo dostupné v porovnaní s výnosmi z dlhopisov, pri ktorých je jasné, že výnosy naprieč kreditným spektrom v pokrízovom období podstatne klesli. Napríklad v prípade Európy zostáva podiel spoločností, ktorých dividendové výnosy sú vyššie ako výnosy z podnikových dlhopisov, blízko rekordného maxima (graf č. 5).

V súčasnom prostredí nízkej volatility a zvýšených oceňovacích multiplikátorov sú ochranné aspekty investícií generujúcich dividendové výnosy atraktívne pre investorov, ktorí hľadajú expozíciu voči akciovému trhu a atraktívne výnosy bez potenciálne vyššej volatility širších trhových prístupov. Spoločnosti, ktoré vyplácajú dividendy, sú zvyčajne koncentrovanejšie v defenzívnych oblastiach a spoľahlivý príjem, ktoré tieto spoločnosti poskytujú, môžu ponúknuť cenný prvok ochrany pred kurzovými stratami v prípade straty kapitálu. Schopnosť zvyšovať dividendy je tiež dôležitá, pretože umožňuje dosahovanie vyšších cien a zároveň môže priniesť určitý stupeň ochrany reálnych príjmov. Kvalitný prieskum na úrovni akcií je však pri hľadaní dividendových akcií mimoriadne dôležitý, pretože dividendy sa v prípade zhoršenia podnikateľských podmienok môžu znížiť či dokonca úplne zrušiť. Dôkladná fundamentálna analýza s cieľom zistiť, ktoré spoločnosti dokážu dividendy nielen udržať, ale aj zvyšovať, je preto kriticky dôležitá.

PEVNÝ VÝNOS

Dlhé obdobie nízkeho rastu, nízkej inflácie a nízkych úrokových sadzieb malo pravdepodobne najsilnejší vplyv na globálne trhy dlhopisov. V takzvanej bezrizikovej skupine je výnos amerických 10-ročných dlhopisov – hoci je vyšší ako rekordné minimum – stále veľmi nízky v porovnaní s minulosťou. Čiastočnou príčinou je stále prebiehajúce kvantitatívne uvoľňovanie zo strany FED. Výnos nemeckých 10-ročných dlhopisov klesol v auguste na rekordne nízku úroveň 1,10 %. Tieto veľmi nízke bezrizikové výnosy viedli k pretrvávajúcemu silnému dopytu po aktívach s vyšším rizikom/výnosom, v dôsledku čoho kreditné rozpätia na mnohých kapitálových trhoch vrátane trhu high yield dlhopisov klesli na historicky nízke úrovne. Zároveň sa množia signály, že investori sú, podobne ako v období pred finančnou krízou, čoraz vynaliezavejší, pokiaľ ide o dobývanie dodatočných výnosov, napríklad zvýšeným využívaním pákového efektu.

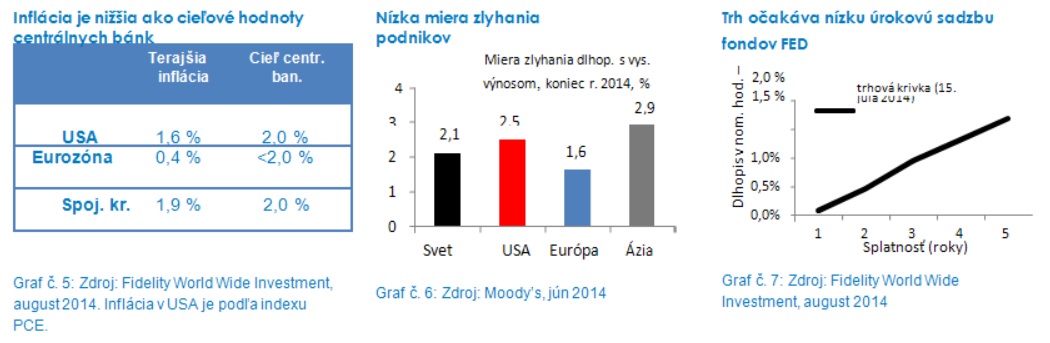

Je pochopiteľné, že v dôsledku pretrvávajúceho obdobia tlmených výnosov na kapitálových trhoch sú investori opatrnejší. Platí však, že hoci opatrnejší a selektívnejší prístup je iste oprávnený, dlhopisy investorom naďalej ponúkajú množstvo atraktívnych a relatívne nízkorizikových zdrojov príjmov a veľké výhody týkajúce sa diverzifikácie na úrovni aktív. Investori, ktorých zaujíma cena, by si mali uvedomiť, že terajšie malé rozpätia a nízke rizikové prirážky sú úplne adekvátne terajšej situácii, ktorá sa vyznačuje rekordne nízkymi úrokovými sadzbami, nízkou infláciou, zdravými súvahami podnikov a nízkou mierou zlyhania podnikov (pozri nižšie uvedený graf).

Bez ohľadu na priaznivú makroekonomickú situáciu platí, že terajšia pokročilejšia fáza úverového cyklu, ako aj blížiace sa ukončenie taperingu a prebiehajúca normalizácia monetárnej politiky USA môžu vyústiť do potenciálne rizikovejšieho prostredia. To si vyžaduje selektívnejší a flexibilnejší prístup zo strany investorov investujúcich do cenných papierov s pevným výnosom. Vzhľadom na rozšírené očakávania zvyšovania sadzieb je zníženie trvania expozície logické, investori by však nemali zabúdať na riziká, ktoré hrozia, ak sa vydajú príliš ďaleko týmto smerom. Zvlášť by sa nemalo zabúdať na fakt, že mierne úrovne durácie poskytujú ochranu pred kurzovým poklesom v prípade nepriaznivých makroekonomických šokov a zároveň zachovávajú tradičné výhody nízkej korelácie/diverzifikácie dlhopisov v kontexte portfólia rôznych aktív.

Kým podnikateľské podmienky sú momentálne vďaka zdravým súvahám a nízkej miere zlyhania priaznivé, malé kreditné rozpätia v kombinácii s potenciálnymi známkami prílišnej aktivity podnikov by mali vyzdvihnúť dôležitosť dôkladného posudzovania bonity. Okrem obozretného riadenia trvania expozície a úverových rizík by mali dôkladní investori investujúci do cenných papierov s pevným výnosom venovať zvýšenú pozornosť potenciálnym koncovým rizikám, ako sú geopolitické riziká a riziko inflácie. Vzhľadom na rôznorodosť rizík by mohla byť flexibilita strategického prístupu k výberu dlhopisov do fondu efektívnym všestranným riešením pre mnohých investorov.

KOMERČNÉ NEHNUTEĽNOSTI

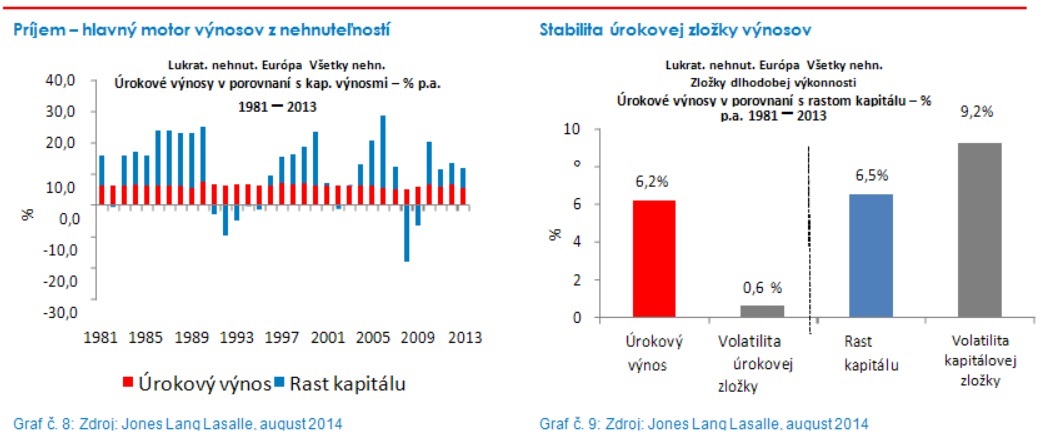

Investori sa o komerčné nehnuteľnosti zaujímajú z viacerých dôvodov. Hmotné nehnuteľnosti majú zvyčajne nízku koreláciu s inými aktívami a môžu ponúknuť značný potenciál na rast kapitálu. Množstvo údajov z vyspelých krajín však ukazuje, že zďaleka najdôležitejším motorom dlhodobých výnosov z nehnuteľností sú úrokové výnosy. Úrokové výnosy sú nielen hlavným prispievateľom k celkovým výnosom z komerčných nehnuteľností, ale okrem toho sú zvyčajne výrazne menej volatilné ako kapitálové výnosy.

Príjmové výhody nehnuteľností sú zrejmé z relatívnej stability červených stĺpcov (úroková zložka) v porovnaní s modrými stĺpcami (kapitálová zložka) na grafoch č. 9 a 10. Pre investorov investujúcich do nehnuteľností to má zaujímavý, celkom špecifický dôsledok – aktíva, ktorých cieľové výnosy tvoria skôr očakávané úrokové výnosy ako rast kapitálu, majú väčšiu pravdepodobnosť, že dosiahnu lepšie výnosy upravené o riziko.

Úrokové výnosy v porovnaní s kap. výnosmi

Úrokové výnosy v porovnaní s kap. výnosmi

Trieda aktív komerčných nehnuteľností v pokrízovom svete naďalej ponúka dobré príležitosti pre investorov hľadajúcich atraktívny príjem. Graf s porovnaním výnosov tried aktív na prvej strane prehľadne znázorňuje výhody nehnuteľností ako zdroja príjmov – všetky pododvetvia európskeho trhu s lukratívnymi nehnuteľnosťami ponúkajú výnosy, ktoré sú výrazne vyššie ako dividendové výnosy dostupné z akcií vo všetkých regiónoch.

Okrem toho, na rozdiel od high yield dlhopisov, dosiahnuteľná úroveň príjmov zostala na úrovni podobnej alebo vyššej ako pred krízou. Navyše, aj v absolútnych číslach sa výnosy z európskych nehnuteľností javia ako atraktívne v porovnaní s inými triedami aktív. Je pozoruhodné, že v hornej vrstve sekundárnych európskych trhov s nehnuteľnosťami sa s kvalitnými aktívami stále dajú dosiahnuť výnosy na úrovni 7 % a viac.

Najbližším príjmovým konkurentom nehnuteľností sú dnes pravdepodobne high yield dlhopisy, ale pre mnohých investorov by nehnuteľnosti mohli byť atraktívnejšie, pretože ide o reálne aktívum a je s nimi spojených len málo obáv týkajúcich sa cien, ktoré momentálne obklopujú dlhopisy s vysokým výnosom. Hlavná všeobecná výhoda nehnuteľností v porovnaní s dlhopismi viazanými na infláciu je schopnosť úrokových výnosov rásť – vďaka priestoru na zvyšovanie nájmov, čo prináša cenný prvok ochrany pred infláciou.

VÝNOSY Z RÔZNYCH AKTÍV

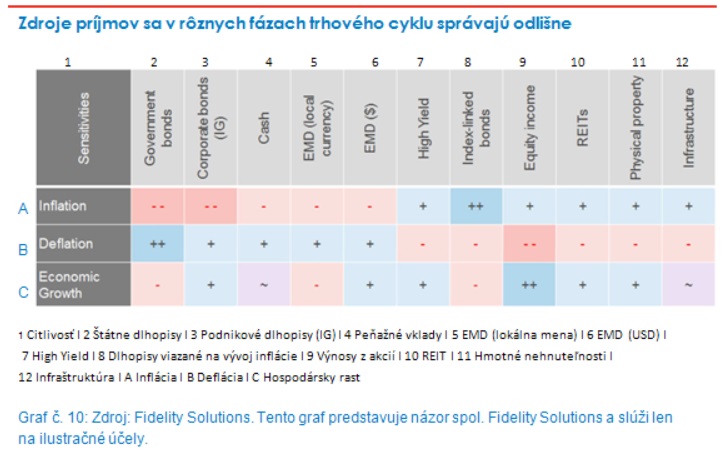

Investori hľadajúci atraktívne výnosy sú v dôsledku dnešného prostredia nízkeho hospodárskeho rastu a nízkych výnosov nútení posúvať sa v rizikovom spektre ďalej. Aj keď ich nie je toľko, aktíva poskytujúce slušný príjem sú stále dostupné, každé z nich však má vlastný súbor rizík a potenciálne nevýhody. Investori hľadajúci atraktívny a udržateľný príjem v tejto súvislosti čoraz viac uplatňujú dynamický prístup založený na rôznych aktívach generujúcich príjem. Tieto portfóliá sú zvyčajne konfigurované tak, aby diverzifikovali rôzne rizikové a výnosové faktory s cieľom znížiť celkovú volatilitu, zlepšiť stabilitu príjmov a zároveň umožniť taktickú úpravu alokácie a využiť meniace sa makroekonomické podmienky a rôzne fázy trhového cyklu.

Nižšie uvedená tabuľka znázorňuje, ako sa rôzne triedy výnosových aktív správajú v rôznych fázach trhového cyklu. Vo všeobecnosti možno povedať, že tradičné výnosové aktíva, ako napríklad štátne dlhopisy a dlhopisy investičného stupňa či peňažné vklady, zvyčajne dosahujú dobré výsledky v obdobiach deflácie, v obdobiach inflácie sa im však darí horšie. Opak platí pre rastové a výnosové aktíva, ako sú akcie či nehnuteľnosti. Reakcie rôznych tried aktív na hospodársky rast sú vždy špecifické a závisia od ich individuálnej charakteristiky.

Momentálne sa nachádzame vo fáze zotavovania globálneho hospodárskeho cyklu. V tomto prostredí majú aktíva, ako napríklad high yield dlhopisy a akcie, poskytovať vyšší výnos v porovnaní s tradičnými výnosovými aktívami, ako sú štátne dlhopisy či dlhopisy investičného stupňa. Je však dôležité prispôsobiť portfólio výnosových aktív prevažujúcim špecifickým trhovým podmienkam. Diverzifikované portfóliá výnosových aktív majú riziko rozložené na viaceré triedy aktív, čím znižujú volatilitu v porovnaní s portfóliami s jedinou triedou rastových aktív. Najlepšie portfóliá s rôznymi triedami výnosových aktív sa budú zvlášť snažiť dynamicky kombinovať aktíva s nízkymi koreláciami s cieľom znížiť volatilitu portfólia a zároveň dosiahnuť stabilný výnos.

ZÁVER

V pokrízovom svete nízkeho rastu a nízkych úrokových sadzieb pokračuje pátranie investorov po atraktívnych a stabilných zdrojoch príjmov. Atraktivitu stratégií zameraných na príjem zvyšuje fakt, že v prípade väčšiny tried aktív sú úrokové výnosy zvyčajne spoľahlivejší prispievateľ k celkovým výnosom v porovnaní s kapitálovými výnosmi. Okrem toho, vzhľadom na neustále rastúci počet ľudí v dôchodkovom veku a žijúcich dlhšie môže dopyt po atraktívnych zdrojoch príjmu v budúcnosti len rásť. Ide o silný dlhodobý zdroj dopytu po stratégiách zameraných na generovanie príjmu, a teda po výnosových aktívach.

· Napriek dlhému obdobiu silnej výkonnosti je jasné, že dividendové výnosy si na väčšine globálnych trhov počínali pozoruhodne dobre, a preto naďalej ponúkajú dobré možnosti na generovanie príjmov.

· Na trhu cenných papierov s pevným výnosom vytvárajú značne stlačené výnosy a začiatok normalizácie monetárnej politiky USA zložitejšie prostredie. Napriek tomu je jasné, že skúsení profesionálni investori naďalej dosahujú dobré výnosy upravené o riziko vďaka dynamickému riadeniu rizika.

· V oblasti komerčných nehnuteľností sú výnosy dostupné z kvalitných aktív na niektorých trhoch naďalej veľmi výhodné v porovnaní so všetkými ostatnými triedami aktív.

· Na záver možno povedať, že pre mnohých investorov predstavuje prístup zahŕňajúci rôzne triedy aktív s diverzifikáciou naprieč rôznymi zdrojmi príjmov účinnú stratégiu na dosiahnutie konkurencieschopného, stabilného príjmu.

Autor: www.fidelity.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.8339 | 7.68 % |

Škola investora

Vo finančnom svete asi neexistuje investícia bez nevýhod. Dlhopisy sú obľúbené medzi investormi ale majú aj svoje nevýhody, o ktorých by ste...

Vo finančnom svete asi neexistuje investícia bez nevýhod. Dlhopisy sú obľúbené medzi investormi ale majú aj svoje nevýhody, o ktorých by ste... Investori v tomto období s pretrvávajúcou nízkou návratnosťou investícií potrebujú starostlivo prehľadať finančné trhy, aby našli na...

Investori v tomto období s pretrvávajúcou nízkou návratnosťou investícií potrebujú starostlivo prehľadať finančné trhy, aby našli na... Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na...

Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na...