Investičný výhľad: Návrat zlatých časov?

- Uverejnené: nedeľa, 07. apríl 2013, 22:59

Svetové akciové trhy neustále rastú. MSCI World Index vzrástol za posledný rok o 10,5 percentuálnych bodov a S&P 500 dosiahol v marci opäť nové maximá. Na rozdiel od minulého roku ale ešte stále nemôžme povedať, že by sme sa mohli úplne ponoriť do vôd rizikových aktív. Burzy nových akciových trhov stále zaostávajú a medziročne klesli o 1,6 %. Aj keď väčšina odvetví zahrnutá v indexe S&P 500 vzrástla, lídri aj naďalej zostávajú sektory zdravotníctva a spotrebných tovarov. Firemné dlhopisy sa v podstate nepohli. Ak by som to mal zhrnúť, naše posledné odporúčania sa nám podarili. Radili sme nakúpiť akcie, predať štátne dlhopisy a nedávno sme vydali neutrálne odporúčanie aj pre korporátne dlhopisy.

To, že väčšina akciových trhov momentálne dosahuje svoje maximá, je ideálnou príležitosťou na zamyslenie sa nad dlhodobou investičnou stratégiou. Od svojho dna v marci 2009 vyrástol S&P 500 o 137 % (23 % p.a.). Za posledných 10 rokov – teda v časoch, ked svet prechádzal jednou z najťažších kríz, získal index 106 %, teda 7,6 % ročne. Za posledných 100 rokov sme boli svedkami troch veľkých býčich trhov, z ktorých každý trval 10 až 20 rokov. Každý býči trh vystriedalo aj niekoľko dekád trvajúce obdobie, ktoré prinieslo reálne straty. Po nich prišla “zlatá éra”, ťahaná technologickými, ekonomickými a sociálnymi faktormi. Dnešnou hlavnou otázkou teda je, či nám na dvere klope ďalšia zlatá éra alebo sa stále radšej spoliehame na “rýchle peniaze”. Z technologického hľadiska môžeme nahliadnuť do budúcnosti skrz to, čomu sa hovorí “internet vecí” alebo druhá ekonomika. V ekonomickej a sociálnej oblasti sa ale atmosféra po finančnej kríze ešte neupokojila. O novom úsvite teda zatiaľ hovoriť nemôžeme. To, čo sa teraz nazýva “novým štandardom”, aspoň ja teda,nemôžem nazvať nijak inak, ako len prechodným obdobím.

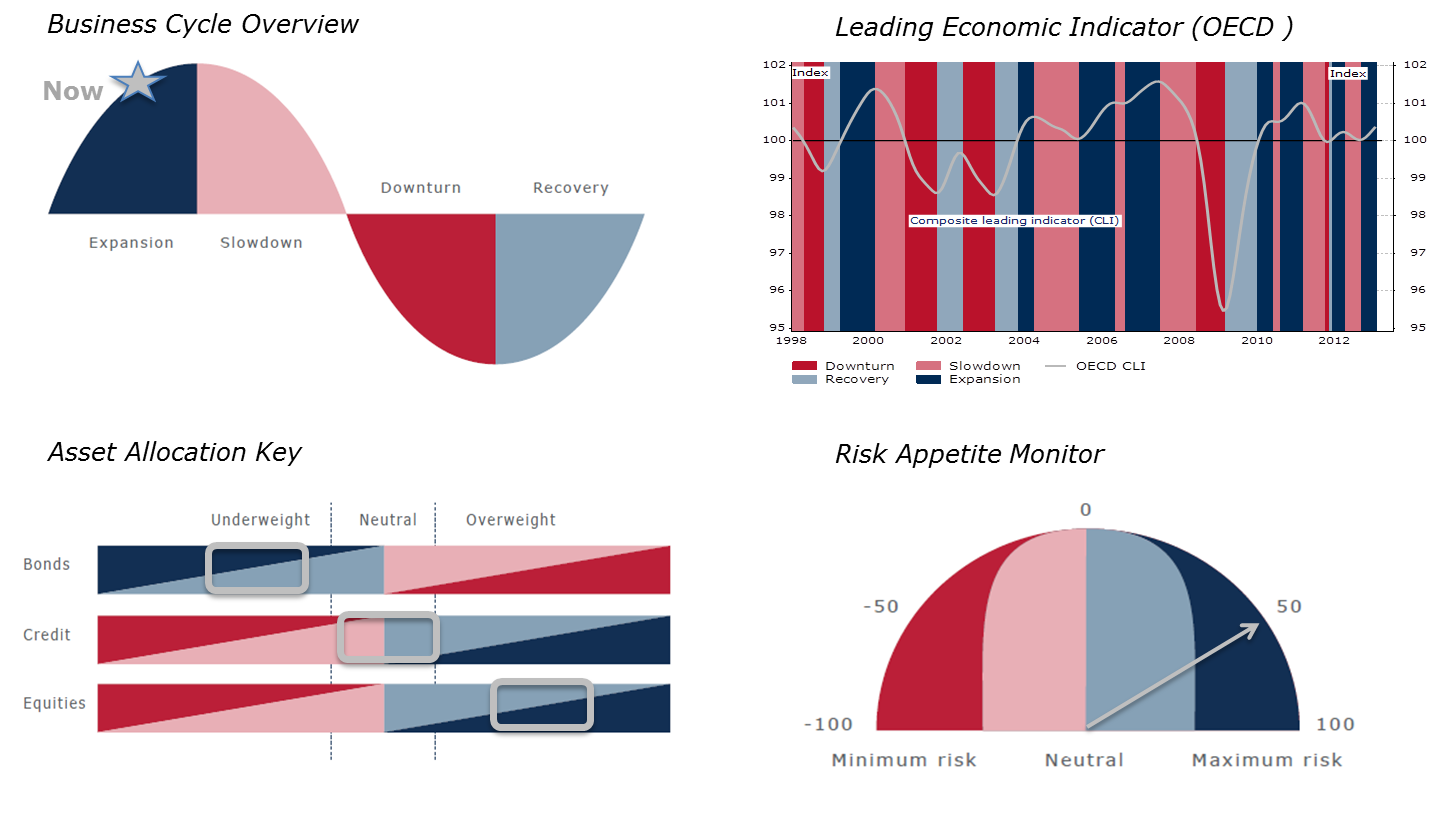

Z krátkodobého hľadiska ide súčasný rast akcií v línii s globálnym oživením ekonomiky, špeciálne v USA. Podľa nášho modelu ekonomického cyklu sme aj naďalej v dobe ekonomickej expanzie, ktorá všeobecne praje rizikovým aktívam. Na druhej strane, viaceré indikátori v marci ukazovali, že existuje riziko všeobecného spomalenia v nadchádzajúcich mesiacoch. Klíma sa pred letom môže zhoršiť a v druhom kvartály neočakávame až také zisky, ako v tom prvom.

Z cyperského záchranného balíčka sa stala ukážka toho, aké riziko predstavuje rastúce politické napätie, na ktoré som upozorňoval minulý týždeň. Kríza zanecháva cyperskú ekonomiku v troskách a výhliadka na európsku bankovú úniu sa zhoršuje. Napriek tomu neočakávame, že by to mal byť začiatok ďalšieho kola veľkého napätia okolo eura. V Taliansku ešte nevznikla vláda a možno nás už v júly čakajú nové voľby. Zdá sa, že Taliansko je na začiatku skutočnej generačnej výmeny a zrejme budeme musieť byť ešte trpezliví, kým sa veci pohnú tým správnym smerom. Skutočným rizikom Európy je podľa nás nedostak ekonomického pokroku. Ako celkom pravdepodobné sa potom javí aj ďalšie znižovanie sadzieb zo strany ECB.

Už od posledného augusta odporúčame akumulovať v portfóliách rizikové aktíva. Skromný ekonomický pokrok v kombinácii s agresívnymi monetárnymi stimulmi hovorí v prospech tejto investorskej politiky. Druhý kvartál ale zrejme neprinesie tak dobré výsledky, ako ten prvý a prípadné ďalšie náznaky ekonomického spomalenie by mohli priniesť aj trochu finančnej nervozity. Nateraz síce zostávame pri odporúčani akumulovať (nadvážiť) akcie a dlhopisy nových ekonomík, ale myslím, že sme opäť o niečo bližšie k zmene k neutrálnemu odporúčaniu.

Taktický výhľad na 3 až 9 mesiacov

|

Investícia |

Výhľad |

Komentár |

|

Ekonomický vývoj |

Pozitívny |

Na našom modely ekonomického cyklu sa nachádzame vo fáze ekonomickej expanzie a hlavné indikátori ukazujú v nasledujúcich mesiacoch ďalší rast. Aktuálne marcové indikátori však naznačujú riziko skorého spomalenia. |

|

Negatívny |

Rast inflácie pod trendom a množstvo nevyužitej kapacity vo väčšine sektorov ukazujú na nízku infáciu v nasledujúcich rokoch. Monetárna expanzia, ktoru v súčasnosti realizujú centrálne banky k inflácii príliš neprispieva, keďže je stále nízky dopyt po úveroch a tak je expanzívna monetárna politika čiastočne brzdená úspornou rozpočtovou politikou. |

|

|

Krátkodobé dlhopisy |

Neutrálny |

Očakávame, že centrálne banky ponechajú úrokové sadzby až do roku 2014 blízko nuly, aby podporili hospodársky rast a ďalšie znižovanie páky u privátnych subjektov. Kvantitatívne uvoľnenie bude zrejme pokračovať rovnako, ako znižovanie sadzieb zo strany ECB. |

|

Dlhodobé dlhopisy |

Neutrálny |

Dlhodobné sadzby úrokov pravdepodobne neporastú dovtedy, kým nedôjde k obratu v menovej politike. Negatívne sadzby úrokov môžu byť čoskoro vnímané ako úmyselný cieľ. |

|

Korporátne dlhopisy a dlhopisy nových ekonomík |

Neutrálny |

Znížili sme svoje odporúčania pre korporátne dlhopisy z ”akumulovať” na ”neutrálny”. Aj keď predpokladáme, že štátne dlhopisy budú pokračovať v dobrom tempe, napriek tomu si myslíme, že je lepšie dať prednosť investíciam do akcií a dlhopisov nových ekonomík. |

|

Akcie |

Pozitívny |

Ekonomický progres a kvantitatívne uvoľňovanie pomáhajú akciám rásť do rekordných výšok. Zatiaľ sa zdá, že rastu nebude ani naďalej nič stáť v ceste. Všeobecne preto odporúčame podvážiť (redukovať) akcie nových ekonomík. |

|

Alokácia aktív |

Pozitívny |

Svetová ekonomika sa pomaly vzďaľuje z nepokojných vôd finančnej krízy. Zo strategického hľadiska ale ešte nie sme za vodou. Pokiaľ ale budeme schopní urdžať ekonomiku vo fáze expanzie a politici sa budú vyhýbať hrubým chybám, budeme aj naďalej odporúčať rizikové aktíva, ako akcie, ich deriváty a dlhopisy. |

Graf č. 1: Prehľad ekonomického cyklu (expanzia, spomalenie, prepad, zotavenie)

Graf č. 2: Hlavný ekonomický ukazovateľ (expanzia, spomalenie, prepad, zotavenie)

Graf č. 3: Kľúč k alokácii aktív (Zhora: dlhopisy, pôžičky akcie. Zľava: redukovať, neutrálny, akumulovať)

Graf č. 4: Monitor chuti riskovať

Autor: Teis Knuthsen | investičný riaditeľ | Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7328 | 18.88 % |

Škola investora

Medzinárodný menový trh, rovnako známy ako FOREX alebo FX, je najväčším finančným trhom na svete. Na rozdiel od väčšiny iných trhov, ktoré...

Medzinárodný menový trh, rovnako známy ako FOREX alebo FX, je najväčším finančným trhom na svete. Na rozdiel od väčšiny iných trhov, ktoré... Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...Pri obchodovaní na forexovom trhu prichádza k nákupom a predajom jednej meny za inú, pričom každej z týchto mien prislúcha zväčša iná úroková...

Nabídka evropských burzovně obchodovaných fondů v posledních letech výrazně rostla. S rozrůstající se řadou fondů rostl nejen celkový objem...Pri obchodovaní na forexovom trhu prichádza k nákupom a predajom jednej meny za inú, pričom každej z týchto mien prislúcha zväčša iná úroková...