Pozrite si zoznam podhodnotených a nadhodnotených bánk

- Uverejnené: pondelok, 03. jún 2013, 22:01

Po vykonaní našej prierezovej analýzy európskych bánk sme prišli na to, že najviac podhodnotenými finančnými domami sú Raiffeisen Bank, Deutsche Bank a Danske Bank. Naopak k tým najviac nadhodnoteným patria talianske banky.

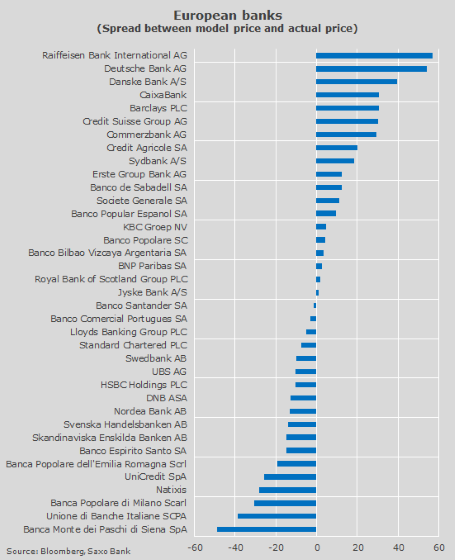

Podhodnotené európske banky: Raiffeisen Bank, Deutsche Bank a Danske Bank

Naša prierezová analýza bola dvojfaktorová a vychádzala z regresného modelu, ktorý zachytáva veľký rozsah odchýlok v rámci ocenení (nižšie tento model rozoberieme podrobnejšie). Ocenenie je určené podľa pomeru trhovej ceny akcie a jej účtovnej hodnoty (price-to-book ratio - ďalej P / B). Na základe zodpovedajúcich dát z modelu a aktuálneho pomeru P / B sme potom vypočítali spread, ktorý zachytáva relatívne podhodnotenie alebo nadhodnotenie najväčších európskych bánk vzhľadom k ich súčasnému oceneniu.

Vypočítané spread ocenenie potom môžete vidieť na grafe nižšie. Čím vyššie je spread, tým vyšší je percentuálny rozdiel medzi ocenením podľa modelu a tým aktuálnym. Inými slovami zistíte, ako veľmi by ocenenie akcie malo vyrásť, aby to odrážalo skutočný stav podkladového fundamentu danej banky. Súčasne je prihliadané aj na relatívne ocenenie ostatných európskych bánk. Podľa grafu sú tak najviac podhodnotenými bankami Raiffeisen Bank, Deutsche Bank a Danske Bank. A do súboru podhodnotených veľkých bánk ďalej patrí tiež Barclays a Credit Suisse.

Je pritom zaujímavé, že tzv. sell-side analytici Deutsche Bank a Danske Bank príliš neveria. Pritom na základe odhadov budúcej návratnosti kapitálu (return on equity - ROE) a pomeru kapitálovej primeranosti Tier 1 by sa obe banky mali obchodovať výrazne vyššie. Najmä keď vezmeme do úvahy, ako sú ocenené ostatné banky v závislosti od relatívnych odhadov. Dynamiku ocenenia Deutsche Bank a Danske Bank podľa nášho modelu ešte detailnejšie preberieme, rovnako ako dôvod, prečo by sa mali obchodovať vyššie. Medzitým sa vám pokúsim vysvetlil, čo za tak výraznými rozdielmi stojí.

Nadhodnotené európske banky: Segmentu dominujú talianske bankové inštitúcie

V rámci nášho modelu však najviac bila do očí absolútna dominancie talianskych bánk v segmente tých najviac nadhodnotených finančných ústavov. Z celkovo šiestich maximálne nadhodnotených európskych bánk je päť talianskych, a to vrátane najväčšej bankovej inštitúcie v krajine UniCredit. Jedinou talianskou bankou, ktorej ocenenie zhruba zodpovedá realite, je Banco Popolare. Súčasne sa však o nej hovorí ako o banke v problémoch. To dokazujú aj prognózy jej výsledkov pre rok 2015.

Vysvetlenie regresného modelu

Model počíta s akciami spadajúcimi pod bankový index STOXX 600 Banks, ktorý sme zúžili na relevantnú GICS klasifikáciu (vystrihli sme z neho správcovské spoločnosti) a zároveň sme prihliadli k dostupným odhadom návratnosti kapitálu a pomeru kapitálovej primeranosti Tier 1. To nám výber obmedzilo zo 46 finančných inštitúcií na 37 bánk.

Pôvodne sme predpokladali, že návratnosť kapitálu, kapitálový pomer Tier 1, podiel strát z úverov, čistá úroková marža a depozitá určené na financovanie nám v rámci prierezovej analýzy ocenenia povedia, aké tu panujú rozdiely. Lenže výsledky nás nakoniec prekvapili.

Zamerali sme sa teda na nasledujúce premenné: návratnosť kapitálu, očakávaná návratnosť kapitálu v roku 2014, očakávaná návratnosť kapitálu v roku 2015, cenové momentum, čistá úroková marža, ukazovateľ efektívnosti (efficiency ratio), kapitálová primeranosť Tier 1, očakávaná kapitálová primeranosť Tier 1 na rok 2014, pomer akcií k celkovým aktívam, rizikovo vážené aktíva (logaritmus), pomer strát z úverov k celkovému objemu úverov, podiel nesplácaných pôžičiek k celkovému počtu úverov, pomer celkového počtu pôžičiek vzhľadom ku všetkým vkladom, depozitá určené na financovanie a predpokladaný rast predajov pre rok 2014.

Regresný model, ktorý najlepšie vystihoval odchýlky vo vysvetľovanej premennej (pomer P / B), bol tzv. dvojfaktorový model založený na návratnosti kapitálu pre rok 2015 a pomeru kapitálovej primeranosti na rok 2014. To teda nakoniec boli naše dve premenné. Upravený koeficient determinácie (adjusted R-squared) v našom modeli vyšiel 0,85 a hodnoty t štatistiky potom 7,48 a 4,07 pre vyššie uvedené premenné. Korelácia medzi našimi premennými je 0,67. Nemuseli sme sa teda báť, že by výsledky ovplyvnila tzv. multikolinearita, ktorá je spojená s vysokými hodnotami t štatistiky.

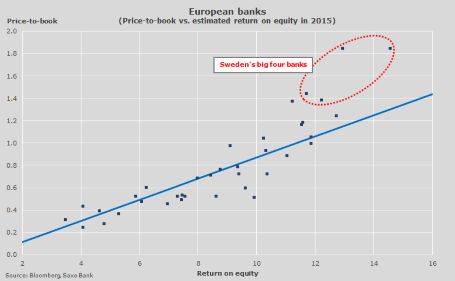

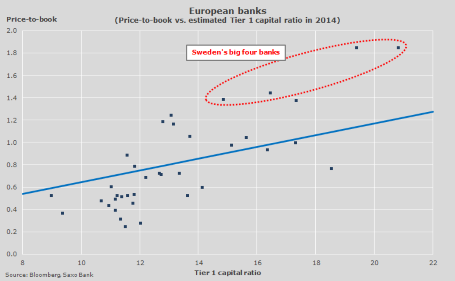

Veľká štvorka zo Švédska a jej dobré výsledky

Nižšie potom môžete vidieť bodové grafy, ktoré znázorňujú P / B jednotlivých bánk vzťahujúce sa vždy k jednej z našich premenných (druhá premenná je konštantnou a ide o jej medián). Jasne tak pozorujeme, že štyri najväčšie švédske banky sa obchodujú za vyššie ocenenie v pomere k svojim európskym polovičkám. To zodpovedá ich vyšším pomerom Tier 1 a tiež vysokej návratnosti kapitálu. Lenže ak berieme do úvahy obe premenné z nášho dvojfaktorového modelu, potom z tejto analýzy vychádzajú švédske banky ako ľahko nadhodnotené.

Dynamika u podhodnotených Deutsche Bank a Danske Bank

Kĺzavá 12mesačná návratnosť kapitálu je u Deutsche Bank a Danske Bank v súčasnosti 0,9 percenta, respektíve 4,1 percenta. Pomer kapitálovej primeranosti Tier 1 je potom 15,1 percenta, respektíve 18,9 percenta. Ak sa pozeráme práve na Tier 1, patria obe banky v rámci Európy k tým s najvyšším kapitálom. Mali by sa tak obchodovať vyššie, za P / B 0,59, respektíve 0,76. Podľa modelu ocenenia reziduálnych príjmov by pomer P / B mal byť nad hodnotou jedna, ak sú reziduálne príjmy v pluse (ide o zisk očistený o cenu kapitálu - čím neskôr je kapitál nasadzovaný, tým sú náklady nižšie). V prípade súčasnej návratnosti kapitálu u Deutsche Bank a Danske Bank je pochopiteľné, že pomer P / B je nižší ako jedna.

Akciové trhy však majú za to, že v budúcnosti budú ceny nižšie, nie teraz. Tzv. sell-side analytici odhadujú, že návratnosť kapitálu Deutsche Bank a Danske Bank bude v roku 2015 9,6 percenta, respektíve 8,8 percenta (predpoklady pre Tier 1 sú zhodné s terajšími hodnotami). Ak budeme prihliadať k týmto predpokladom a tiež k tomu, ako je nastavené ocenenie ostatných bánk v porovnaní s predpokladmi návratnosti kapitálu, potom by sa mali Deutsche Bank a Danske Bank obchodovať o 54 percent, respektíve 40 percent vyššie.

Rozdiel medzi realitou a výpočtami možno vysvetliť aj tým, že investori svoje predpovede smerujú tak, aby z toho mali čo najväčší zisk. Neprišli sme na žiadny iný faktor - či už v oblasti likvidity, úverov alebo veľkosti (rizikovo vážené aktíva, logaritmus), ktorý by dokázal vysvetliť rozdiel v cenách akcií jednotlivých bánk. Deutsche Bank a Danske Bank pritom majú výnimočnú pozíciu na svojom domácom trhu a pokiaľ sa ekonomika eurozóny v najbližších dvoch rokoch zotaví, analytici aj inštitucionálni investori zrejme podstatne podcenili ich potenciál k ďalším ziskom. Dlhodobí investori, ktorí sa obzerajú po európskych bankách, tak stávkou na Deutsche Bank a Danske Bank s najväčšou pravdepodobnosťou nebudú sklamaní.

Autor: Peter Garnry | stratég akciových trhov | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7153 | 20.81 % |

Škola investora

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať...

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať... ETF (exchange-traded fund) by sme voľne mohli preložiť ako "na burze obchodovaný fond". Ide teda o fondy podobné podielovým, ktoré sú kótovane...

ETF (exchange-traded fund) by sme voľne mohli preložiť ako "na burze obchodovaný fond". Ide teda o fondy podobné podielovým, ktoré sú kótovane... Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z...

Chcete sa stať vlastníkom veľkej medzinárodnej spoločnosti? Veľa ľudí ani len netuší aké to je dnes jednoduché a nemusíte ani pochádzať z...