Ak zmeníte názor, nie je na tom nič zlé - je čas shortovať americký dolár

- Uverejnené: pondelok, 01. september 2014, 18:27

• Nemecko si vo štvrtom kvartáli tohto roka zalaškuje s recesiou.

• Ekonomika Spojených štátov je v horšej kondícii, než si väčšina ľudí myslela.

• Logickým krokom je shortovať dolár a naopak staviť long na komodity.

Lee Iacocca, jeden z ozajstných velikánov automobilového priemyslu a plodný spisovateľ píšuci o vedení a riadení, raz poznamenal: „Čo je zlé na tom, ak zmeníte svoj názor, keď dôjde k zmene faktov? Vôbec nič, ale musíte byť schopní povedať, prečo ste svoj názor zmenili a ako sa zmenili fakty. "

Už od začiatku roka hovorím, že úrokové sadzby sa celosvetovo dostanú veľmi nízko. A najmä u kľúčových krajín (Nemecko, Dánsko a Spojené štáty) možno nižšie výnosy dlhopisov spojiť s kúzelnou trojicou faktorov:

1. Čína a celá Ázia prechádza procesom rebalancovania a už im nejde toľko o percentá rastu ekonomiky, ako o jeho kvalitu.

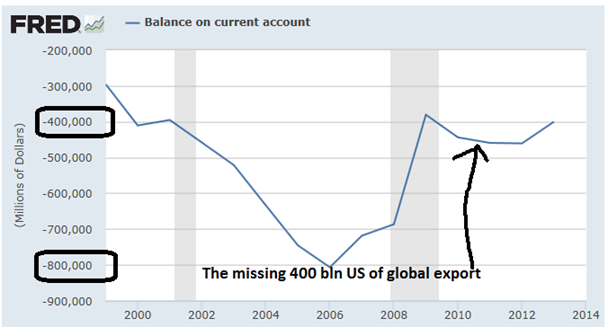

2. Deficit bežného účtu platobnej bilancie sa v Spojených štátoch prepadol o 50 percent (pozri graf nižšie).

3. Čo sa týka Európy, Nemecko na prvé dva menované faktory doplatí, a to až so šesť až deväťmesačným oneskorením.

Kľúčová téza však stále zostáva rovnaká - a to, že sa Nemecko v štvrtom kvartáli tohto roka alebo v prvom toho ďalšieho priblíži k recesii. Tým pádom tu budeme mať zúfalú Európsku centrálnu banku a slabé výkony celej Európy, ktorej ekonomika sa opäť dostane na dohľad nule. Čo bude veľký rozdiel oproti proklamovanej „kozmickej rýchlosti" rastu ekonomík európskych štátov, ktorú nám politici a štatistici sľubovali ešte v decembri a januári.

Americký bežný účet platobnej bilancie a chýbajúcich 400 miliárd dolárov na exportoch:

Zdroj: St. Louis Fed

Pred týždňom sme mohli vidieť dôležitý prepad výnosov desaťročných nemeckých štátnych dlhopisov (bundov) pod jedno percento. A ja som si tak mohol vybrať zisk zo svojej dlho držanej pozície:

Zdroj: Bloomberg

Túto pozíciu som si vytvoril už v poslednom štvrťroku minulého roka. A pretože som sa cítil tak trochu „nahý", dal som si prácu navyše. Moje rozhodnutie nakoniec podporil aj JABA model Saxo Bank, u ktorého sme zmenili rozloženie aktív a tiež náš call smerom k výnosom:

• Sme presvedčení, že výnosy dlhopisov budú po celom svete klesať (a svojho minima dosiahnu v prvom kvartáli 2015). Avšak po zvyšok tohto roka sa podľa mňa budú viac znižovať výnosy amerických bondov, než tomu bude u ich európskych ekvivalentov - bundy si tak budú viesť horšie než desaťročné americké štátne dlhopisy a nastane ďalší predpokladaný scenár:

• Americký dolár výrazne oslabí - to sa týka obdobia od polovice tretieho kvartálu do prvého kvartálu 2015. Trh je voči doláru a americkým akciám oproti norme naďalej preexponovaný. Navyše 4. novembra čakajú Ameriku voľby do Kongresu (tzv. Mid-term elections), a tak príde na rad reč o rozpočte aj dlhodobých plánoch.

Nemeckým bundom sa nepodarí nasledovať preceňovanie Fedu (mimo prudký nárast na začiatku roka 2015) a rast americkej ekonomiky a v druhom kvartáli dôjde na revíziu späť k 2,25 až 2,50 percentám. Ďalšou nepríjemnosťou bude pre bundy aj geopolitické riziko a nedostatočné zisky 500 svetových firiem z indexu S&P, ktoré znižujú svoje marže aj cash-flow. Priemerný hrubý domáci produkt USA bol v posledných piatich rokoch 2,0 percenta ...

V súčasnej dobe som v rámci modelu alfa pre pevne úročené aktíva. Predtým som pritom bol jednoznačne long. Ale u amerických dlhopisov použijem akékoľvek korekcie, aby som prešiel na strednodobý long. (Výnosy pri bundoch budú síce neustále klesať, lenže menej, než u amerických sadzieb ...) Namiesto dolára by som sa sústredil späť na japonský jen a euro. Menový pár EURUSD by sa mohol obchodovať nad 1,4000 a USDJPY potom pod 97,00.

Zdroj: Bloomberg

Rast svetovej ekonomiky spomaľuje - pre rok 2014 sa ešte v januári počítalo s tým, že presiahne 3,1 percenta. Teraz však moji znalí kolegovia revidovali odhady nadol na 2,53 percenta. Takže ide len o „malý" prepad o 0,6 percenta. Ide o znepokojivú správu, ktorá súčasne predstavuje riziko kvôli blížiacim sa rozpočtovým hádkam. Tie sa určite nerozhoria len v Európe, ale aj v Spojených štátoch.

Zdroj: Bloomberg

Samozrejme, že ide o pomerne odvážna tvrdenie - vzhľadom na to, že konsenzus na trhu velí shortovať EURUSD, byť long USDJPY a prevážiť americké akcie.

Je dôležité zdôrazniť, že veľké investičné domy v USA a určite tiež každý obchodník, s ktorým som hovoril, verí iba v zrýchlenie rastu americkej ekonomiky a nie v jej spomalenie. Tretí kvartál síce ešte bude priaznivý, ale skutočná škoda príde až v tom štvrtom. Na vine bude oneskorenie takých faktorov, ako je geopolitické riziko, nedostatok reforiem a prebytky svetových zásob vedúce k nižšej inflácii. Hoci Fed nešetrí v poslednej dobe optimizmom, niekoľko inštitúcií si vo svojich prognózach vedie ešte horšie, ako americká centrálna banka. Tu sú fakty:

Fedu sa pritom predpovede vôbec nedaria ... tu je „skóre" jeho inflačných cieľov verzus realita:

Tak prečo by mali byť jeho odhady tentoraz správne? Oni totiž nie sú. Rast v druhom kvartáli bude v tretej korekcii revidovaný nadol na 2,5 percenta. Rozdiel medzi prvou a treťou korekciou je teda 1,5 percenta:

... Fed tiež do značnej miery ignoruje menší záujem amerických spotrebiteľov, napriek „nižšej" nezamestnanosti:

Zdroj: St. Louis Fed

Trhy teraz ovláda beznádej a zreteľný nedostatok alternatív. Preto navrhujeme predovšetkým:

čoskoro shortovať index amerického dolára a ísť long na komodity, pretože slabý dolár a výnosy amerických dlhopisov (ktoré začnú onedlho padať) ešte pripravia vynikajúce hodnotové obchody.

Zdroj: Bloomberg, Saxo Bank

Áno, nastal čas na to zaujať defenzívny postoj ... veľmi defenzívny.

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7672 | 14.81 % |

Škola investora

Microsoft, Google, Apple – stať sa vlastníkom akcií týchto a tisícoviek ďalších zahraničných spoločností nie je ani nemožné, ani príliš...

Microsoft, Google, Apple – stať sa vlastníkom akcií týchto a tisícoviek ďalších zahraničných spoločností nie je ani nemožné, ani príliš... Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na...

Pákové obchodovanie sa v posledných rokoch medzi profesionálnymi investormi stalo veľmi populárne a to predovšetkým z dôvodu, že akciám na... Zlato spolu s ropou patrí medzi najčastejšie obchodované komodity; obchoduje s nimi až 95 % komoditných investorov. Zlato predstavuje...

Zlato spolu s ropou patrí medzi najčastejšie obchodované komodity; obchoduje s nimi až 95 % komoditných investorov. Zlato predstavuje...