Začala sa nová etapa – utesňovanie monetárnej politiky

- Uverejnené: sobota, 23. september 2017, 19:50

„Všetky veľké veci sú jednoduché a mnohé sa dajú opísať jediným slovom: sloboda, spravodlivosť, česť, povinnosť, milosrdenstvo, alebo nádej “ povedal Winston Churchill.

Začnime tým, čo je v súčasnosti jednoduché, respektíve tým, čo bolo jednoduché po celý rok:

· Americký dolár dosiahol svoj vrchol a odštartoval nový cyklus oslabovania. Americký a ani svetový hospodársky rast totiž nemôžu fungovať bez slabšieho dolára - silnejší dolár zabíja rast prostredníctvom nárastu dlhov rozvíjajúcich sa trhov a komodít.

· Všetko je deflačné: demografia, technológia, energia a rast dlhu.

· Úverové stimuly vyvrcholili koncom minulého, resp. začiatkom tohto roka a globálny rast tak zostal zraniteľný.

· Úrokové sadzby na 10 ročných amerických vládnych dlhopisoch do konca roka 2018 resp. začiatku roka 2019 budú na úrovni nula percent.

Sústreďme sa, prosím, na slovo „jednoduché“, pretože v skutočnosti nič nie je jednoduché. Témy načrtnuté vyššie už máme za sebou a všetky sme zvládli, no trh už dnes neverí FEDu, že bude v decembri pokračovať so zvyšovaním sadzieb. Dôvod je, myslím, jasný. Je ním vyššia pravdepodobnosť, že inflácia v USA a aj v Európe, dosiahne skôr jedno ako dve percentá, a to, že ekonomický rast, napriek pár pozitívnym okamihom, zostáva výrazne pod historicky bežnými úrovňami ekonomickej fázy zotavenia sa.

Väčšina centrálnych bánk, a predovšetkým FED, naďalej verí modelu Phlipsovej krivky zo starej školy a prostredníctvom nej nás mylne vedú byrokratickou a dogmatickou cestou očakávania inflácie a hospodárskeho rastu, ktorej limity sú však v dnešnom svete nových technológií viac ako zrejmé.

Neverte svojim očiam. Svetová ekonomika spomaľuje

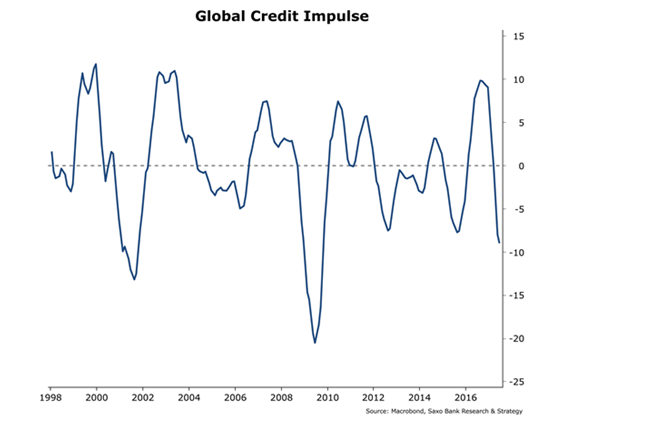

Svoj názor zakladám na monitorovaní úverového stimulu. Tento faktor označuje „rýchlosť zmeny“ v objeme úverov na trhu. Teda jednoducho povedané, ide o rýchlosť rastu dostupnej hotovosti. Týmto ukazovateľom sa riadia trhy počas nasledujúcich deviatich až 12 mesiacov. Súčasné spomalenie naznačuje takmer také spomalenie, aké sme videli v rokoch 2008/2009.

Už teraz počujem odborníkov protestovať, veď predsa PMI, prieskumy a ďalšie ekonomické dáta sa zlepšujú! Iste, ale všetky tieto ukazovatele, napriek svojím komplikovaným skratkám, merajú minulé ekonomické dáta. Predstavte si však všetky ekonomické a cenové dáta ako jednotlivé sínusové vlny.

Tieto sínusoidy (jednotlivé dáta) sa pohybujú dopredu a majú rôzne vrcholy a pády, a práve tieto maximálne a minimálne hodnoty sú zaujímavé. Náš úverový stimul hovorí o tom, že v poslednom kvartáli 2016 dosiahla dostupnosť úverov svoj vrchol. Existuje preto vysoká pravdepodobnosť veľkého spomalenia svetovej ekonomiky v nasledujúcich deviatich až 12 mesiacoch, čiže od októbra tohto roku do marca 2018.

Chcem tým povedať, že súčasné ekonomické údaje boli vytvorené pred deviatimi mesiacmi podľa vtedy platnej dostupnosti úverov a cien energií, ktoré sa zmenili po výhre D. Trumpa. Najväčšia aktivita bola zaznamenaná práve na prelome rokov 2016/2017 a bola vytvorená masívnou tvorbou úverov začiatkom roku 2016. Vtedy sme totiž zaznamenali najhorší začiatok roka v súčasnej histórii, čo viedlo ECB a Čínu k maximálnej tvorbe nových úverov.

Predpoklad výrazného spomalenia ekonomiky sa zhoduje s niekoľkými skutočnosťami:

· Program kvantitatívneho uvoľňovania ECB sa do konca roka 2017 uzavrie a pri najlepšom dôjde k jeho zníženiu o desať miliárd EUR na každom zasadaní ECB v budúcom roku.

· FED sa bude naďalej zaoberať kvantitatívnym sprísňovaním, keď práve začal redukovať svoju bilanciu o dlhopisy, ktorým sa blíži exspirácia.

Celý trh teda počíta do konca prvej polovice budúceho roka s výrazným sprísnením. Trh na fakty reaguje vždy s oneskorením. To budúce spomalenie sa teda už začalo a prejavuje sa v súčasnej politickej situácii, kde geopolitické riziko naďalej rastie. D. Trump je neschopný prezident a nabaľovanie dlhov pokračuje, zatiaľ čo splátky prostredníctvom „príliš nízkej“ inflácie sa zvyšujú.

Ide o nebezpečný koktail, najmä vzhľadom na nízku volatilitu, v ktorej sa nachádzame.

Alokácia aktív

Od prvého kvartálu tohto roka do nedávna sa naše portfólio skladalo z týchto zložiek:

Akcie – 25 %

Aktíva s fixným výnosom – 50 %

Komodity – 25 %

Hotovosť – 0

V súčasnosti sme však pristúpili k jeho úprave s cieľom minimalizovať riziko. Takže teraz pozostáva z:

Akcií – 10 % (najmä spoločností ťažiacich zlato)

Aktív s fixným výnosom – 25 %

Komodít – 25 %

Hotovosť – 40 %

Alokácia v prospech hotovosti je samozrejme dosť vysoká, no chceme počkať do konca tohto mesiaca a pre štvrtý kvartál sa rozhodneme podľa aktuálneho úverového stimulu. Doteraz to bol dobrý investičný rok. Ako J.P. Morgan raz odpovedal na otázku, ako zbohatol, vetou: „Realizoval som svoje zisky dostatočne včas“.

Záver:

V dnešnom príspevku som sa zámerne vyhol téme Severná Kórea. Žiaľ myslím si, že vojenská hrozba tu je nezvratná. Nezmienil som sa ani k obmedzovaniu výkupu dlhopisov zo strany ECB, ktoré začne len veľmi pozvoľne, ak vôbec. Nevyjadril som sa ani k nemeckým voľbám, ktoré z pohľadu trhov nie sú kľúčovou udalosťou.

Faktory, ktoré teraz ovplyvňujú trhy sú tieto:

Cena peňazí (úverov) – kvôli chybne aplikovanej Philipsovej krivke dochádza k jej rastu

Dostupnosť úverov – klesá

Energie – trend je evidentne klesajúci a medziročná zmena postihne i infláciu.

Vy aj vaše portfólio by sa malo pripraviť na nízke výnosy, tak pri vládnych ako aj korporátnych dlhopisoch, ako aj pri akciách, kde očakávaný výnos bude za priaznivých podmienok dosahovať ledva dve – tri percentá, kým historicky to bolo do desiatich percent.

John Bogle, zakladateľ spoločnosti Vanguard, na otázku, čo bolo pre neho za 60 rokov v biznise tou najväčšou lekciou, odpovedal: Návrat k priemerným hodnotám. To, čo je dnes horúce, už také nemusí byť zajtra. Akciový trh má tendenciu vracať sa z dlhodobého hľadiska k svojimi fundamentálnym hodnotám.

Je to jednoduché? Asi ťažko. Aktuálne sa totiž vzďaľujeme od slobody, či už slobody trhu, alebo jednotlivca. Rovnako tak od spravodlivosti, keď rastie sila monopolov a zvyšuje sa nerovnosť. Klesá úcta k spoločnosti a jej princípom. Odmeňuje sa nezodpovednosť a naopak trestajú sa tí, ktorí stoja za svojimi sľubmi. Naša vyhliadky sa tak dnes redukujú na slovo nádej.

Autor: Steen Jakobsen | hlavný ekonóm Saxo Bank | www.saxobank.sk

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7379 | 18.31 % |

Škola investora

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce...

Keď sa investor rozhodne vstúpiť do sveta akcií, prvým krokom je výber obchodníka, ktorý mu sprostredkuje prístup na burzy, na ktorých chce... Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so...

Cena, za ktorú si investor obstará dlhopis je veľmi dôležitá, pretože má priamy vplyv na výnosnosť. V nasledujúcom článku sa oboznámite so... Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými...

Forexový trh je decentralizovaným trhom, to znamená že obchodné transakcie sa neuskutočňujú na nejakej burze, ale priamo medzi jednotlivými...