Spravodajstvo

Európa musí reštrukturalizovať

- Uverejnené: streda, 16. november 2011, 12:35

„To, ako zle na tom Európa je, odzrkadľuje fakt, že pápežom je Nemec a centrálnym bankárom Talian“, hovorí s úsmevom Kyle Bass, slávny hedžfondový manažér. Ďalej tvrdí, že Európa musí masívne reštrukturalizovať svoje dlhy, ináč sa dlhový problém nevyrieši. Musíme rozumieť faktu, že za posledných 9 rokov rástol globálny dlh tempom 12% ročne a vzrástol

„To, ako zle na tom Európa je, odzrkadľuje fakt, že pápežom je Nemec a centrálnym bankárom Talian“, hovorí s úsmevom Kyle Bass, slávny hedžfondový manažér. Ďalej tvrdí, že Európa musí masívne reštrukturalizovať svoje dlhy, ináč sa dlhový problém nevyrieši. Musíme rozumieť faktu, že za posledných 9 rokov rástol globálny dlh tempom 12% ročne a vzrástol

Pozor na španielske výnosy

- Uverejnené: utorok, 15. november 2011, 11:00

Spred medzi výnosom talianskych a nemeckých dlhopisov včera v úvode obchodovania mierne poklesol, no následne spred začal opäť rásť po ďalšej aukcii dlhopisov s rekordným výnosom a nie príliš uspokojivom výsledku nákupov dlhopisov zo strany ECB. Spoločná mena reagovala na tento vývoj poklesom oproti doláru. Pozor na španielske výnosy Dnes ráno

Spred medzi výnosom talianskych a nemeckých dlhopisov včera v úvode obchodovania mierne poklesol, no následne spred začal opäť rásť po ďalšej aukcii dlhopisov s rekordným výnosom a nie príliš uspokojivom výsledku nákupov dlhopisov zo strany ECB. Spoločná mena reagovala na tento vývoj poklesom oproti doláru. Pozor na španielske výnosy Dnes ráno

ECB a limity pre výnosy dlhopisov

- Uverejnené: pondelok, 14. november 2011, 11:05

Spoločná mena v piatok vďaka obrovskej intervencii ECB na talianskych a španielskych dlhopisoch zaznamenala silný rast a spolu si počas štvrtku a piatku polepšila až o 330 pipsov. Pomohol aj výsledok spotrebiteľskej dôvery a politický vývoj v Grécku a Taliansku. Talianske výnosy po prudkom poklese stále vysoko Výnos na talianskych 10-ročných dlhopisoch v piatok pokračoval v poklese a z maxím

Spoločná mena v piatok vďaka obrovskej intervencii ECB na talianskych a španielskych dlhopisoch zaznamenala silný rast a spolu si počas štvrtku a piatku polepšila až o 330 pipsov. Pomohol aj výsledok spotrebiteľskej dôvery a politický vývoj v Grécku a Taliansku. Talianske výnosy po prudkom poklese stále vysoko Výnos na talianskych 10-ročných dlhopisoch v piatok pokračoval v poklese a z maxím

Pozor na negatívnu slučku

- Uverejnené: piatok, 11. november 2011, 11:10

ECB pomohla stiahnuť výnosy Euro včera zaznamenalo mierny rast. Pomohol hlavne pokles výnosov na talianskych dlhopisoch kvôli pokračujúcej aktivite ECB na trhu, ktorá pomocou svojho programu SMP naďalej tlačí na znižovanie výnosov na dlhopisoch. Doteraz ale jej aktivita nebola úspešná a na grafe výnosov 10-ročných talianskych dlhopisov vidíme, že táto intervencia nedokázala

ECB pomohla stiahnuť výnosy Euro včera zaznamenalo mierny rast. Pomohol hlavne pokles výnosov na talianskych dlhopisoch kvôli pokračujúcej aktivite ECB na trhu, ktorá pomocou svojho programu SMP naďalej tlačí na znižovanie výnosov na dlhopisoch. Doteraz ale jej aktivita nebola úspešná a na grafe výnosov 10-ročných talianskych dlhopisov vidíme, že táto intervencia nedokázala

Talianske dlhopisy: stávka na nemeckú neústupčivosť

- Uverejnené: štvrtok, 10. november 2011, 13:55

Rozpad eurozóny pokračuje Dezintegrácia eurozóny pokračuje. Kým sa problémy týkali len Grécka, Írska a Portugalska, politici často hovorili o tom, že situácia každej krajiny je úplne iná a že Írsko nie je Grécko, Portugalsko Írskom atď. Aktuálne sa ale ku krajinám, ktoré začínajú byť investormi vytesňované z eurozóny, pridáva aj Taliansko.

Taliansko je za bodom návratu

- Uverejnené: streda, 09. november 2011, 11:05

Ešte včera mal trh dôvod rásť. Berlusconi má čoskoro rezignovať na miesto premiéra, a je pravdepodobné, že politická klíma v krajine sa zmení. Trh reagoval pozitívne a EURUSD testovalo svoju silnú rezistenciu na úrovni 1,3830. Neúspešne. Ešte včera sa čakala na to, či LHC Clearnet nezvýši maržové požiadavky na talianske dlhopisy.

Ešte včera mal trh dôvod rásť. Berlusconi má čoskoro rezignovať na miesto premiéra, a je pravdepodobné, že politická klíma v krajine sa zmení. Trh reagoval pozitívne a EURUSD testovalo svoju silnú rezistenciu na úrovni 1,3830. Neúspešne. Ešte včera sa čakala na to, či LHC Clearnet nezvýši maržové požiadavky na talianske dlhopisy.

Euro short - Sázka na problémy Evropy

- Uverejnené: utorok, 08. november 2011, 22:05

Eurozóna se v posledních několika měsících potýká s největšími problémy od jejího vzniku. Řecko zbankrotovalo a pod tlak se dostává i zbytek zemí ze seskupení PIIGS (Portugalsko, Irsko, Itálie, Řecko, Španělsko). Nekončící jednání v rámci čelních představitelů eurozóny vedla k vytvoření záchranného plánu, který měl na několik měsíců uklidnit nervózní finanční trhy. Vzápětí ovšem překvapilo Řecko, které oznámilo záměr vypsat referendum o dalším balíku finanční pomoci, čímž opět šokovalo trhy. Potíže Evropy nezmizely a záchranná opatření pouze oddalují nevyhnutelné. Starému kontinentu hrozí v následujících měsících recese. Francie se obává snížení úvěrového ratingu. Na situaci reaguje i jednotná evropská měna. Několikaměsíční růst se zastavil a euro pomalu ztrácí půdu pod nohama. Na základě fundamentální a technické analýzy očekáváme, že jednotná evropská měna v průběhu 3-6 měsíců vůči americkému dolaru oslabí na úroveň 1,30.

Obrázek 1: Nearest futures kontrakt eura vůči USD (Zdroj: CSI)

Hlavní důvody pro pokles eura:

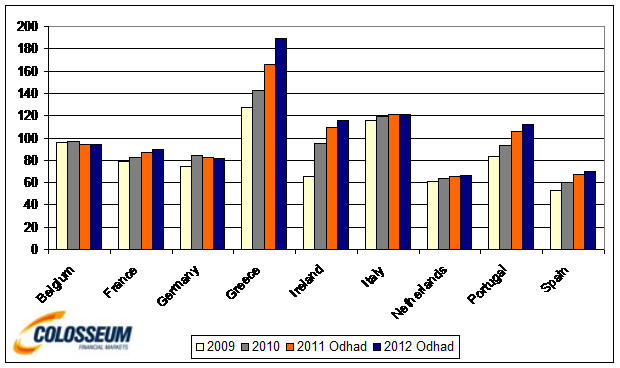

- Dluhová krize pokračuje – Finanční krize v roce 2008 vedla k záchranným krokům, které v historii nemají obdoby. A to jak v případě monetární, tak v případě fiskální politiky. Zároveň definitivně oddělila nezodpovědné od zodpovědných. Země, které si v minulosti žily nad poměry a nedbaly fiskální disciplíny, se nyní potýkají s vážnými problémy. Krach Lehman Brothers a následná globální recese se stala spouštěcím faktorem dluhové krize v Evropě. Největší hříšník eurozóny (Řecko) zbankrotoval. Do potíží se dostalo Irsko a Portugalsko. Oba státy byly nuceny požádat o pomoc. Nejistota převzala otěže a pod tlakem se nyní nachází i Itálie nebo Španělsko. Zástupci eurozóny, MMF a Evropské centrální banky několik měsíců hledají východisko z problematické situace. Výnosnosti desetiletých dluhopisů raketově rostou, což je patrné z obrázku 3. Státy tak musí platit na finančních trzích mnohem vyšší úroky než v minulosti. Řecko si aktuálně může půjčit od investorů finanční prostředky na 10 let za 25,3%, Portugalsko za 11,78%, Španělsko za 5,48% a Itálie za 6,2%. Irsko si na začátku října mohlo půjčit za 8,2%. Za stávajících podmínek je pro řadu zemí financování velmi drahé a dlouhodobě neudržitelné. Velikost dluhu k HDP (obrázek 2) se podle odhadů MMF bude v následujících letech v řadě problematických zemí nadále zvyšovat. Po Řecku se nejvyšším poměrem “pyšní“ Itálie (2010-119%; 2012-121,4%) a do roku 2012 by ji mělo dohnat Portugalsko i Irsko. Uspokojivé řešení, jak dlouhodobě snížit vysoké zadlužení výše uvedených zemí, které by vyhovovalo politikům v Evropě, se prozatím nenašlo. Prozatím jsou podávaným lékem úsporná opatření, která podvazují růst eurozóny. Nervozita spojená s vysokými dluhy jednotlivých států zřejmě ještě zdaleka neskončila.

Obrázek 2: Zadlužení jednotlivých zemí k HDP (Zdroj: MMF)

Obrázek 3: Výnosnost desetiletých dluhopisů (Zdroj: Bloomberg)

- Řecko čeká referendum – Problémy Řecka byly spouštěcím mechanismem dluhové krize v Evropě. Po dlouhých průtazích je nyní všem jasné, že země zbankrotovala. Čelní představitelé eurozóny se již jen snaží minimalizovat dopady. Cílem je řízený bankrot země. Byl představen balík záchranných opatření, které by měly stabilizovat situaci v eurozóně a zabránit šíření dluhové krize. Na konci října přišli čelní představitelé s plánem na dočasné řešení v regionu. Řecký dluh držený soukromými subjekty by měl být z 50 procent odepsán. Stabilizační fond EFSF by měl být navýšen na 1 bilion EUR. Dále bychom se měli dočkat rekapitalizace bank. Právě bankovní sektor bude odpisy dluhopisů citelně poznamenán. Představené kroky uspokojily investory a na finanční trhy se vrátil optimismus. Vzápětí ovšem všem investorům zmrzl úsměv na tváři, když Řecko šokovalo finanční svět záměrem vyspat referendum o dalším balíku poskytované pomoci. Prohlášení podkopalo veškeré předchozí snahy o stabilizaci situace. Pokud by Řekové pomoc neschválili, potom by se dluhová krize bezesporu zhoršila, což by se negativně odrazilo i na jednotné evropské měně. Německo a Francie reagovaly na zprávu o referendu zastavením veškeré pomoci, dokud občané na počátku prosince nerozhodnou o setrvání země v eurozóně. Zcela zásadní tak bude, jak bude položena otázka v referendu. Samotná formulace bude klíčem k případnému úspěchu či neúspěchu.

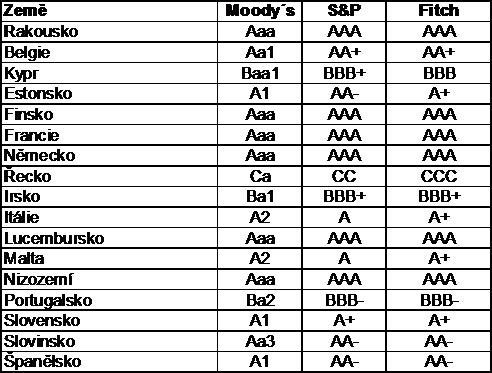

- Reálné riziko snížení ratingu Francie – Francie je spolu s Německem páteřní zemí, která financuje záchranné operace v rámci eurozóny. Doposud se mohla pyšnit nejvyšším ratingem AAA. Na obloze se ovšem začínají stahovat mračna. Agentura Moody’s varovala před možným snížením úvěrového hodnocení. Případné snížení by bylo pro eurozónu dalším šokem. Japonská Mizuho Corporate Bank varovala, že pokles úvěrového hodnocení Francie by snížil úvěrovou kapacitu evropského záchranného fondu EFSF o 35 procent. Ztráta AAA ratingu by snížila schopnost země garantovat dluhy fondu. EFSF má být přitom zcela zásadním pilířem při stabilizaci dluhové krize.

Tabulka 1: Rating jednotlivých zemí (Zdroj: Bloomberg)

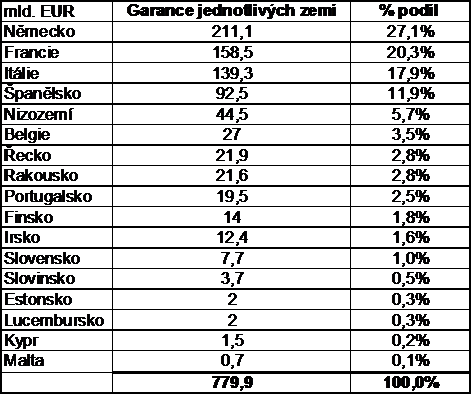

Ratingové agentury navíc dále pokračují ve snižování úvěrového hodnocení vybraným zemím eurozóny. V tabulce 2 jsou znázorněny garance jednotlivých zemí ve fondu EFSF, který by měl být hlavním prostředkem v boji proti dluhové krizi v Evropě. Čísla vycházejí ze záruk za 780 mld. euro, nicméně i po navýšení na 1 bilion je pravděpodobné, že procentuální záruky jednotlivých zemí zůstanou nezměněny. Největší podíl nese na svých bedrech Německo (27,1%), dále již zmiňovaná Francie (20,3%), jejíž rating je v ohrožení, dále pak Itálie (17,9%) a Španělsko (11,9%). Poslední dvě země jsou zodpovědné za 29,7% celkových garancí. Je to přitom právě Itálie a Španělsko, které jsou po Řecku, Portugalsku a Irsku žhavými kandidáty na čerpání prostředků z fondu.

Tabulka 2: Garance jednotlivých zemí ve fondu EFSF (Zdroj: www.efsf.europa.eu)

Z výše uvedeného je tedy zcela zjevné, že záchrana eurozóny leží na bedrech Německa, Francie a případně Nizozemí. Prostor pro další zadlužování je nicméně i zde omezen. Francii hrozí již nyní snížení ratingu. Dluh k HDP se pohyboval v roce 2010 na úrovni 83,4%, 82,3% a 63,7%. Pomoc navíc naráží na odpor ze strany voličů, který se dříve či později naplno projeví.

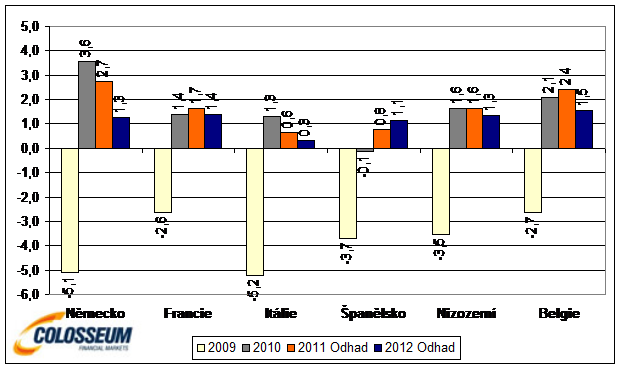

- Eurozóně hrozí recese - V dlouhodobém horizontu jsou úsporná opatření a fiskální disciplína jednotlivých zemí krokem správným směrem. Krátkodobě ovšem povedou k poklesu hospodářského růstu, což se již nyní začíná projevovat. Slabší růst znamená nižší příjmy z výběru daní a větší než očekávané schodky státních rozpočtů. Na obrázku 4 je znázorněn odhad růstu HDP v 6 největších ekonomikách eurozóny (seřazeno zleva doprava podle velikosti HDP). Z grafu je zřejmé, že v 5 ze 6 případů bychom se měli v roce 2012 dočkat nižšího růstu HDP. Situace se může ještě zhoršit a vyloučena není ani varianta návratu recese do eurozóny. Evropská centrální banka prozatím udržuje úrokové sazby na úrovni 1,5%. I nadále ji trápí vysoká inflace (3,0%), která překračuje dlouhodobý cíl banky. Díky zpomalujícímu hospodářskému růstu ve světě a poklesu cen komodit by ovšem inflační tlaky mohly v nejbližších týdnech polevit. ECB by pak pravděpodobně přistoupila ke snížení úrokových sazeb, aby podpořila hospodářský růst v eurozóně. Pokles sazeb by byl pro jednotnou evropskou měnu nepříznivou zprávou.

Obrázek 4: Odhad procentuálního růstu HDP v jednotlivých zemích (Zdroj: MMF)

Technická analýza

Euro se několik měsíců nacházelo v růstovém obchodním pásmu. Na přelomu dubna a května nicméně narazilo na dlouhodobou downtrendovou linii, kterou se nepodařilo překonat. V následujících měsících ji několikrát otestovalo, nicméně k prolomení nedošlo a jednotná evropská měna zamířila k jihu. Došlo k prolomení supportu na úrovni 1,40 a k 61,8% korekci předchozího růstu, který trval od června 2010 do dubna 2011. Následovala korekce vzhůru a prolomení předchozího supportu, ze kterého se stala rezistence. Aktuálně se však euro vrátilo opět pod důležitou hranici. V následujících měsících by mohlo otestovat psychologickou hranici na úrovni 1,30.

Obrázek 5: Týdenní graf futures eura upravený o efekt rolování (Zdroj: CSI)

Z denního grafu je zřejmé, že euro pokleslo pod dlouhodobý 200 denní klouzavý průměr, který zatím nicméně stále směřuje vzhůru. Střednědobý 50 denní již míří k jihu. Aktuálně se nacházíme na supportu na úrovni 1,37. V průběhu následujících měsíců by euro mohlo poklesnout až k úrovni psychologického supportu na 1,30, což je těsně pod 61,8% korekcí předchozího růstu (1,31).

Strategie

Vhodnou strategií je prodej futures kontraktu na burze CME. Pozici lze ochránit nákupem call opce, která umožní obchod držet i při jakýchkoliv výkyvech ceny v opačném než očekávaném směru. Např. prosincová call 1.40 má aktuálně kurz 0,0148, tedy stojí 1850 USD. Nákupem call opce vznikne v kombinaci se short futures kontraktem strategie s omezeným rizikem a neomezeným ziskovým potenciálem.

Obrázek 6: Denní graf futures eura upravený o efekt rolování (Zdroj: CSI)

Možná rizika:

- Nečekané fiskální či monetární stimuly do ekonomiky

- Řecko nevyhlásí referendum

- Eurozóna zažije oživení hospodářského růstu

- Rating Francie zůstane nezměněn

Specifikace kontraktu

- Futures na euro, (CME Group, New York)

- Měsíc dodání prosinec 2011 (případně další měsíce při dlouhodobé investici)

- Objem kontraktu 125 000 euro

- Pohyb kurzu o 0,0001 dolaru znamená zisk/ztrátu 12,5 USD na kontrakt

- Margin 8 800 USD/kontrakt

Autor: www.colosseum.sk

Po konsolidácií príde rast

- Uverejnené: utorok, 08. november 2011, 10:55

Včerajší obchodný deň na forexe na prvý pohľad toho nepriniesol veľa zaujímavého. Euro sa obchodovalo voči doláru do strany v poslednom konsolidačnom pásme. Avšak, keď sa pozrieme na štruktúru tohto pohybu, ako aj pohybov ďalších, zistíme, že na trhu sa niečo deje. EURUSD Už v nedeľu večer sme videli potenciálne zaujímavé technické

Včerajší obchodný deň na forexe na prvý pohľad toho nepriniesol veľa zaujímavého. Euro sa obchodovalo voči doláru do strany v poslednom konsolidačnom pásme. Avšak, keď sa pozrieme na štruktúru tohto pohybu, ako aj pohybov ďalších, zistíme, že na trhu sa niečo deje. EURUSD Už v nedeľu večer sme videli potenciálne zaujímavé technické

Nepodceňujme politikov

- Uverejnené: pondelok, 07. november 2011, 11:00

Spoločná mena v piatok mierne oslabila oproti zelenej bankovke. Dôvodom bolo obnovenie neistoty na trhu a to vzhľadom na pokračujúci rast talianskych dlhopisov, zle prijaté výraznejšie lepšie dáta z US trhu práce ako aj zatiaľ neschopnosť politikov dohodnúť sa na napákovaní eurovalu ako aj na participácii Medzinárodného menového fondu. Nepodceňujme politikov

Spoločná mena v piatok mierne oslabila oproti zelenej bankovke. Dôvodom bolo obnovenie neistoty na trhu a to vzhľadom na pokračujúci rast talianskych dlhopisov, zle prijaté výraznejšie lepšie dáta z US trhu práce ako aj zatiaľ neschopnosť politikov dohodnúť sa na napákovaní eurovalu ako aj na participácii Medzinárodného menového fondu. Nepodceňujme politikov

Chuck Norris a menová politika

- Uverejnené: piatok, 04. november 2011, 12:05

Grécka prestrelka končí Grécka politická prestrelka kvôli referendu možno nakoniec vyústi v pád aktuálneho premiéra Papandrea, no prioritou pre neho bolo donútiť opozíciu vedenú Samarasom k spolupráci. Ten súhlasí so schválením plánov ďalších škrtov výdavkov a svoju politiku otočil o 180 stupňov. Možno tak Papandreou prehrá, no jeho snaha o získanie ďalšej

Grécka prestrelka končí Grécka politická prestrelka kvôli referendu možno nakoniec vyústi v pád aktuálneho premiéra Papandrea, no prioritou pre neho bolo donútiť opozíciu vedenú Samarasom k spolupráci. Ten súhlasí so schválením plánov ďalších škrtov výdavkov a svoju politiku otočil o 180 stupňov. Možno tak Papandreou prehrá, no jeho snaha o získanie ďalšej

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7164 | 20.69 % |

Škola investora

Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na...

Ak ste sa rozhodli pre investovanie do podielových fondov, pravdepodobne sa trápite otázkou, ktorý fond si vybrať. V dnešnej dobe je na... Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať...

Burzové indexy majú nezastupiteľnú úlohu. Investor dokáže podľa nich určiť aká nálada panuje na burze.Každý investor by mal poznať... Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...

Popularita ETF v posledných rokoch významne vzrástla. Je to len módna záležitosť alebo jednoduchosť, transparentnosť, nízke poplatky sú...