Forex bude závisieť na centrálnych bankách

- Uverejnené: streda, 06. február 2013, 21:56

Hlavné svetové meny, aspoň okrem japonského jenu, v poslednom kvartáli roku 2012 nezaznamenali zvýšenú volatilitu. Tá by sa dala očakávať z dôvodu európskej dlhovej krízy a fiškálneho útesu USA. Druhá hrozba bola do istej miery eliminovaná sľubom amerického Fedu, ktorý na svojej decembrovej schôdzi rozhodol o ďalšej monetárnej expanzii. Okrem toho, ukážka solidarity v Európe a spätný odkup gréckeho dlhu pomohli vyhnúť sa v Európe extrémnym výkyvom a euro uzavrelo rok na vyšších úrovniach.

V skutočnosti v štvrtom štvrťroku 2012 široká implicitná volatilita menového trhu pokračovala v poklese a padala k najnižšiemu bodu od polovice roka 2007. Primárnym vysvetlením pre tento obrovský pokoj, ak vezmeme do úvahy veľkosť štátnych dlhov, je prostý fakt, že banky jednoducho nedopustia, aby sa systémové riziko prejavilo, a že zásahy bánk prídu vždy už pri tom najmenšom náznaku krízy. Ale história ukázala obrovskú iróniu, pretože doba nízkej volatility je časom maximálneho nebezpečenstva. Je to situácia, kedy je trh najmenej schopný vycítiť číhajúce nebezpečenstvá, a teda nová hrozba môže mať obrovské následky.

S tak evidentným pokojom na trhoch je kľúčovou otázkou identifikácia potenciálnych rizík, ktoré číhajú na svetové meny v roku 2013 a ktoré by mohli narušiť súčasnú paradigmu. Prvým rizikom je známy pretek o znehodnocovanie národných mien zo strany centrálnych bánk jednotlivých ekonomík, ktoré sa snažia "vytlačiť" si cestu z ich súčasných ekonomických a fiškálnych problémov.

Druhé riziko je to väčšie riziko - riziko "neočakávaného". V tomto prípade by nebezpečenstvo mohlo spočívať v precitnutí trhu a uvedomení si, že súčasný pokoj trhov stojí na vratkých základoch, konkrétne, že nekončiaca manipulácia centrálnych bánk ekonomiku v dlhom období skôr destabilizuje, než naopak. Monetárna expanzia a následné predstieranie stability vedie iba ku krehkej a na ďalšej manipulácii závislej ekonomike. Ak si toto trh uvedomí, mohlo by to viesť k náhlemu a divokému uzavretiu nerovnováhy medzi zlým ekonomickým výhľadom a rastúcimi cenami aktív. Na menovom trhu by sa to mohlo významne prejaviť na menách, ktoré veľmi volatilné reagujú na riziko - najmä na rozvíjajúcich sa ekonomikách, ale aj na menách štátov závislých na exporte surovín a americkom dolári.

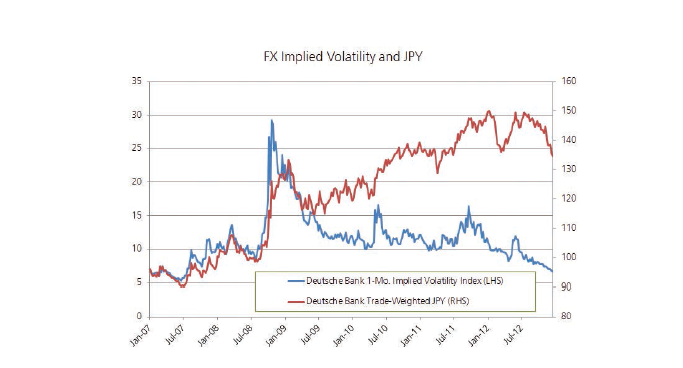

Široko meraná volatilita hlavných menových párov od Deutsche Bank padla na najnižšiu úroveň od leta 2007. Nízka implikovaná volatilita býva často znamením nadchádzajúceho nebezpečenstva - otázkou je načasovanie - ako dlho môžu ešte centrálnej banky presviedčať trh, že sa môže zvyšovať riziko a nemať pritom žiaden strach? A pre fenomén slabého japonského jenu (korelácia s rizikom sa stráca, ale oslabovanie jenu začalo v prostredí extrémne nízkej volatility) nastane potom u jenu obojsmerný trh, keď sa volatilita vráti?

USD

Americký Fed sa dostal do najzaujímavejšej pozície s kombináciou sľubu ďalšej masívnej expanzie svojej súvahy a spájaním úrokových mier Fedu s kľúčovými ekonomickými veličinami, ako sú miera nezamestnanosti a jadrová inflácia. Ak vezmeme do úvahy demografické štruktúry USA (rastúci počet povojnových detí, ktoré odchádzajú do dôchodku), tak by miera nezamestnanosti mohla pokračovať v rapídnom poklese v roku 2013 až na hodnotu 6,5% asi v polovici roku 2014 a to aj napriek miernemu zvýšenie miezd. Medzitým jadrová inflácia je asi len 0,5% od hranice stanovenej Fedom. Obmedzovanie rozpočtu Spojených štátov, fenomén návratu outsourcovaných spoločností do vlasti, hranice Fedu pre infláciu prekážajúcej ďalšiemu uvoľňovaniu monetárnej politiky a návrat volatility na trh bude znamenať, že trvalejšie zotavenie amerického doláru začne v prvom štvrťroku a bude pomerne silné.

EURO

Pre euro nie je žiadny zlatý stredný scenár. Výrazné oživenie na konci roka 2012 prišlo, keď si trh uvedomil, že členovia EÚ sú viazaní úniou viac, než sa pôvodne myslelo. Ale súčasné "riešenie" zárukami ECB a bankovou úniou Európskej únie stále neponúka reálnu úľavu od dlhovej krízy na periférii. Aj keby Nemecko súhlasilo s prehĺbením integrácie únie a zavedením spoločných dlhopisov, tak by EÚ vydržala pokope iba s novým a masívnym kvantitatívnym uvoľňovaním zo strany ECB, pretože tak ako tak, periférii musí byť umožnená devalvácia. Niekedy v prvom štvrťroku tohto roka dôjde k prechodu od snahy redukovať extrémne výkyvy trhu k pohľadu, že euro musí zostať v relatívnej pozícii v devalvačnom preteku, v ktorom zatiaľ veľa zaostávalo. Môže to byť tak, že uvidíme rastúcu silu eura vedúcu k rozpadu EÚ, pretože štáty periférie povedia zbohom európskej monetárnej únii. Prvý veľký test solidarity EÚ budú talianskej rozhodujúce voľby v prvom kvartáli.

JPY

Japonský yen zažil s náhlym a rýchlym príchodom volieb a búrlivou rétorikou proti silnému jenu od nového premiéra Shinzata Abe v štvrtom štvrťroku 2012 celkom šok. Japonský yen by mohol v prvom kvartáli 2013 oslabiť, pretože Abeho vláda plánuje zaviesť opatrenia, ktoré by to mali učiniť, a tiež pretože sa špekuluje o klesajúcej nezávislosti japonskej centrálnej banky kvôli novému guvernérovi, ktorý prevezme kormidlo v apríli. Ale v našom scenári návrate volatility môžeme vidieť väčší obojsmerný pohyb trhu japonskej meny v prvom štvrťroku, pretože je nepravdepodobné, že yen oslabí naraz a konštantne - najmä proti rizikovejším menám. Pamätajte, že Japonsko má obrovské akumulované externé investičné pozície vo výške troch biliónov USD, aj keď jeho bilancia zahraničného obchodu nedávno spadla do deficitu a veľmi pravdepodobne sa bude ďalej prepadať. Výška verejného dlhu, demografia Japonska a slabnúci trh dlhopisov povedie k oslabovaniu jenu v dlhom období.

GBP

Libra zažije comeback proti euru v prvých troch mesiacoch tohto roka a mohla by mierne oslabiť oproti americkému doláru. To očakávame, pretože predpokladáme, že ECB začne oveľa agresívnejšie uvoľňovať v prvej štvrtine roka svoju monetárnu politiku. V každom prípade bude libra slúžiť ako bezpečný prístav oproti euru v prípade, že sa vráti riziko extrémnych výkyvov. Medzitým by sa v Spojenom kráľovstve nemala monetárna politika príliš meniť, pretože trh vyčkáva, až Mark Carney v júni prevezme úrad guvernéra Bank of England.

CHF

Švajčiarskemu franku sa v poslednej štvrtine minulého roka nepodarilo príliš oslabiť, čo je veľmi prekvapivý vývoj, ktorý ukazuje enormný tlak, ktorý pôsobil na spevnenie franku, pretože SNB (Švajčiarska národná banka) pôvodne, keď dlhová kríza EÚ v roku 2012 vrcholila, držala hranicu franku k euru. Keď sa riziko pádu v EÚ bude naďalej znižovať a vplyv negatívnych úrokových mier na vklady vo Švajčiarsku začne pôsobiť, potom sa SNB môže cítiť povzbudená k posunutiu hranice vyššie a my by sme mohli vidieť vzrast EUR / CHF k hodnote 1,25. Ak však SNB a švajčiarska vláda neukážu ďalšie odhodlanie bojovať s nadhodnotených frankom, môže byť rast obmedzený, najmä keď monetárna politika ECB bude pravdepodobne viac expanzívna.

Doláre ovplyvnené cenami surovín - AUD, CAD a NZD

"Komoditné" doláre si tento rok asi nebudú viesť príliš dobre. Silná austrálska téma stratila na dôležitosti, keď pokoj na trhoch dosiahol nových extrémov. U tých najviac nadhodnotených "veľkých" mien sa človek nemôže nečudovať, ako rýchlo sa môže vývoj meny otočiť, keď sa na trh vráti vďaka manipulujúcej centrálnej banke averzia k riziku. Veľká väčšina štátneho dlhu Austrálie je teraz v zahraničných rukách a krajina má navyše obrovský naakumulovaný deficit bežného účtu - Austrália teda nie je v skvelej pozícii, rovnako ako jej menší sused na juhu, Nový Zéland. Akýkoľvek krok, ktorý vystraší zahraničných investorov, by mohol znamenať negatívnu reakciu a zvýšenú volatilitu.

Pozícia Kanady je oveľa lepšia ako Austrálie či Nového Zélandu, ale posledné roky "vynútenej" monetárnej politiky znamenali, že súkromný dlh a realitná bublina v Kanade vyrástli do extrému, ktorý môže skončiť len škaredou opicou v budúcnosti, najmä vzhľadom na škody, ktoré príliš silný CAD spôsobil výrobnej základni Kanady. Ak americký dopyt v novom roku klesne a globálny hospodársky rast bude pomalý, tak by kanadský dolár mohol významne oslabiť.

SEK a NOK

Považovanie švédskej koruny za bezpečný prístav prestalo v poslednom štvrťroku roku 2012 platiť, keď Riksbank začala uvoľňovať menovú politiku a navyše hrozilo nebezpečenstvo pádu v eurozóne. Tradične je SEK cyklickou menou a ďalšie riziko vyplýva z uvoľňovania bubliny na trhu nehnuteľností, takže koruna bude mať pravdepodobne v ďalšom kvartáli sklon pohybovať sa k nižšej hranici súčasného pásma. Medzitým by sa nórska koruna mohla obchodovať v kanáli, tiež ale asi bude o niečo silnejšia ako SEK, pretože riskuje negatívny sentiment pre pokles ceny ropy a slabý ekonomický cyklus, ale tiež pozitívny sentiment vďaka silnej štátnej súvahe a stále kladným úrokovým sadzbám.

Autor: Saxo Bank

Najčítanejšie

Kurzový lístok ECB

| Britská libra | 0.7379 | 18.31 % |

Škola investora

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne...

Dlhopisy patria medzi obľúbené nástroje finančného trhu. Vyznačujú sa nízkym rizikom, ktoré musí investor podstúpiť, jednoduchosťou a relatívne... Dlhopisy, tak ako aj akcie prinášajú dva druhy výnosov a to kapitálový a úrokový.Investorov do dlhopisov zaujíma predovšetkým úrokový výnos....

Dlhopisy, tak ako aj akcie prinášajú dva druhy výnosov a to kapitálový a úrokový.Investorov do dlhopisov zaujíma predovšetkým úrokový výnos.... Investovanie do dlhopisov prináša množstvo výhod, ktoré ocení nejeden investor. Dlhopisy by nemali chýbať v žiadmon portfóliu najmä kvôli...

Investovanie do dlhopisov prináša množstvo výhod, ktoré ocení nejeden investor. Dlhopisy by nemali chýbať v žiadmon portfóliu najmä kvôli...